Struktur und Entwicklung der Schweineproduktion in den USA - Schlussfolgerungen für die deutsche VeredlungDr. Heinrich Kleine KlausingBis vor wenigen Jahren haben wir in der landwirtschaftlichen Veredlung nur die nationalen Märkte mit Seitenblick auf den gesamteuropäischen Markt betrachtet. Aber die Globalisierung macht auch vor der landwirtschaftlichen Veredlung nicht halt. Daher ist es heute wichtig, die Weltmärkte genau zu analysieren und die Entwicklung in der Veredlungswirtschaft, und hier insbesondere in der Schweinefleischerzeugung, in den verschiedenen Staaten der Welt eingehender zu betrachten. Eines der Länder mit der wohl rasantesten Entwicklung in den vergangenen zehn Jahren in der Schweineproduktion ist die USA. Daher sollen im Folgenden Struktur und Entwicklung der US-Schweineproduktion im Überblick dargestellt, deren Wettbewerbsvorteile analysiert und bewertet und Schlußfolgerungen für die deutsche Schweineproduktion gezogen werden.

Die USA hat 1999 ca. 8,7 Mio. t Schweinefleisch erzeugt und damit hinter China (37,9 Mio. t) und der EU (17,4 Mio. t) weltweit den dritten Platz eingenommen. Der Verbrauch an Schweinefleisch betrug 1999 in den USA ca. 8,5 Mio. t, somit wird der Inlandsbedarf zu über 100 % abgedeckt. Der Export umfaßte 1999 eine Menge von ca. 381000 t, wovon ca. 48 % nach Japan gingen. Die Exportmenge nach Japan konnte seit 1993 von ca. 78000 t auf ca. 184000 t in 1999 gesteigert werden. Diese Steigerung wurde durch verschiedene Faktoren ermöglicht: steigender Verbrauch in Japan, Angebot amerikanischen Schweinefleisches zu sehr günstigen Preisen und Gewinnung von Exportmengen, die vorher vor allem von Dänemark abgedeckt wurden. In 1999 holte Dänemark auf dem japanischen Markt allerdings wieder Anteile auf und war mit gut 185000 t erneut der bedeutendste Lieferant vor den USA. Nach Meinung von Marktexperten war vor allem die konsequente Qualitätspolitik in der dänischen Schweinefleischerzeugung hierfür verantwortlich. Auf dem russischen Markt mußten auch die USA, neben der EU der wichtigste Lieferant, 1999 ebenso wie die europäischen Länder herbe Exportverluste aufgrund der finanziellen Situation in Rußland hinnehmen. Die Exportmenge sank von 41400 t in 1998 auf 1700 t in 1999. Die konsequente Exportausrichtung der USA, getragen von im Vergleich mit der EU sehr günstigen Produktionskosten, wird weiter ausgebaut. Unter dem Blickwinkel der derzeitigen WTO-Runde ist auch zu erkennen, dass man Europa als zukünftigen Exportraum erschließen will.

Wie hat sich unter dem Blickwinkel dieser Marktdaten die US-Schweineproduktion im vergangenen Jahrzehnt entwickelt?

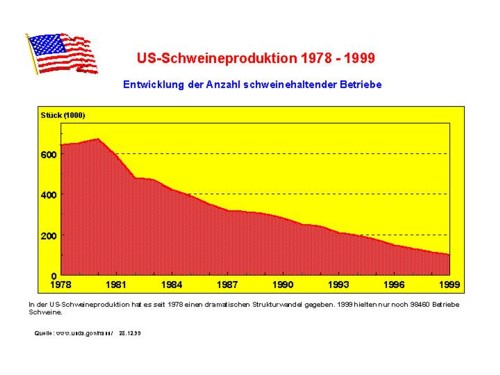

Gerade in den letzten acht Jahren hat es in der US-Schweinehaltung einen sehr starken Strukturwandel mit Konzentration insbesondere der Ferkelerzeugung in wenigen Großbetrieben, die z.T. in der Hand von Schlacht- und Verarbeitungsunternehmen sind, gegeben. Das nachfolgende Schaubild verdeutlicht dies eindrucksvoll.

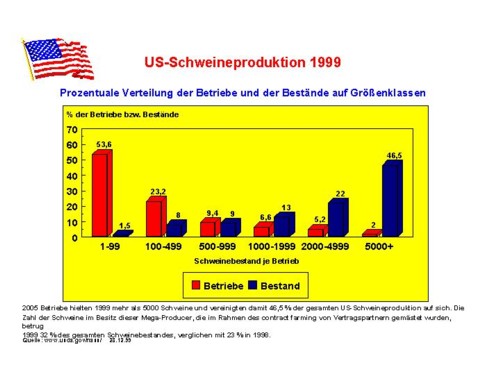

Im vergangenen Jahr standen 46,5 % aller Schweine in Beständen mit 5000 Tieren und mehr. Diese Betriebe hatten einen Anteil von 2 % an der Gesamtzahl aller schweinehaltenden Farmen. Die Zahl schweinehaltender Betriebe reduzierte sich von 113.900 in 1998 auf 98.460 in 1999 (-13,5 %). Vor allem sogenannte "traditional producer", also Familienbetriebe in unserem Sinne, die überwiegend im geschlossenen System produzieren, stiegen vor dem Hintergrund der niedrigen Erlöse aus der Schweineproduktion aus.

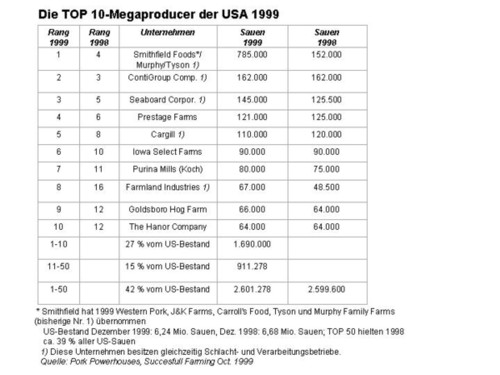

Die Konzentration im Bereich der sogenannten "Megaproducer" nahm 1999 weiter zu. Insbesondere die Ferkelerzeugung liegt in den USA heute in deren Hand. So übernahm 1999 die Smithfield-Gruppe, bis dahin viertgrößter Ferkelerzeuger und größter Schlachter, verschiedene Unternehmen, darunter die Nr. 1, Murphy Family Farms, und vereinigt heute 785000 Sauen im Unternehmen. Smithfield ist auch bereits in Europa vertreten. So wurden vor knapp einem Jahr ein bretonisches Unternehmen der Fleischverarbeitung und jetzt aktuell zwei weitere Unternehmen übernommen. Smithfield France hat damit eine Jahreskapazität von 57.000 t. Seit April 1999 ist das Unternehmen auch in Polen aktiv und hat dort die Mehrheitsanteile an dem größten Verarbeitungsunternehmen Animex gekauft.

Die 50 größten Ferkelerzeuger hielten im vergangenen Jahr 42 % aller Sauen in den USA. Einen Überblick über die TOP 10 der Megaproducer gibt die nachfolgende Tabelle.

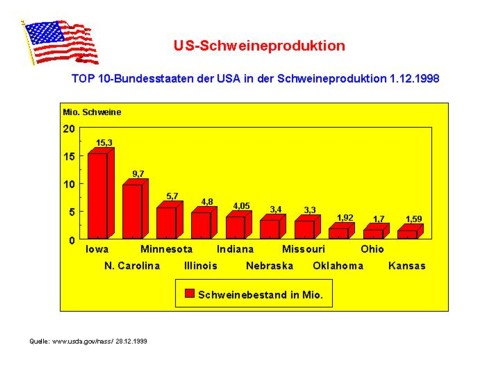

Die Zentren der US-Megaproducer sind der folgenden Abbildung zu entnehmen.

Die höchste Schweinekonzentration befindet sich nach wie vor in Iowa, gefolgt von North Carolina und Minnesota. Allerdings haben Staaten wie Oklahoma, Kansas, Texas oder Colorado in den vergangenen Jahren gerade in der Ferkelerzeugung durch die Ansiedlung von Großunternehmen sehr stark aufgeholt.

Hygiene beachten

Hintergrund für diese Entwicklung ist u.a., dass in diesen Staaten mit den großen unbewohnten Flächen gerade die Megaproducer in den vergangenen Jahren sehr günstig mit geringsten Umweltauflagen neue Einheiten schaffen konnten und dies auch vom jeweiligen Bundesstaat unterstützt wurde. Aber heute wird in diesen Wachstumsstaaten der öffentliche Ruf nach einer stärkeren Reglementierung der Schweinehaltung vor dem Hintergrund zunehmender Umweltprobleme immer lauter. In North Carolina kam es z.B. nach den verheerenden Orkanen im Herbst 1999 zu erheblichen Schäden, Tierverlusten und Gülleeinträgen in das Grundwasser. In Staaten wie Iowa ist dagegen Schlachtunternehmen untersagt, selbst Sauen zu halten. Dies wird durch die zunehmende Verflechtung der Unternehmen aber immer häufiger auch umgegangen. Diese gesetzliche Regelung ist sicherlich auch ein Grund, dass z.B. Iowa in den vergangenen Jahren als klassischer Bundesstaat mit Schweinehaltung an der Entwicklung der Sauenbestände nicht entsprechend beteiligt und unter der schlechten Erlössituation der letzten Zeit besonders stark vom Strukturwandel und Bestandsabbau betroffen war. Vom Standort her sind diese Staaten des mittleren Westens der USA wie Iowa und Minnesota aufgrund des intensiven Anbaus von Mais und Soja und der damit direkt vor Ort befindlichen Futterbasis gegenüber Staaten wie Oklahoma bevorzugt. Dies ist auch der Hauptgrund, daß die Schweinemast nach wie vor besonders stark in Iowa angesiedelt ist. Es werden im Jahr ca. 25 Mio. Schweine gemästet. Die Ferkel werden zu einem bedeutenden Anteil aus anderen Bundesstaaten eingeführt. In Iowa findet sich ebenfalls eine entsprechende Konzentration an Schlachtstätten, die 1998 eine Kapazität von 30 Mio. Schweinen aufwies.

Die Top 10 der US-Schlachtunternehmen sind in der nachfolgenden Tabelle wiedergegeben. Smithfield vereinigt als Nr. 1 eine jährliche Schlachtkapazität von ca. 18 Mio. Schweinen. In Europa kann nur Danish Crown in Dänemark mit ca. 15,5 Mio. Schlachtungen je Jahr eine vergleichbare Struktur aufweisen.

Die Ferkel aus den großen Erzeugerbetrieben der "Megaproducer" werden sowohl in eigenen Aufzucht- und Mastbetrieben (1999 ca. 5 % der Mastschweineproduktion) als auch in kontraktlich gebundenen Partnerbetrieben aufgezogen und bis zur Schlachtreife gemästet. Das sogenannte "contract farming" hat in den letzten zwei Jahren unter der auch in den USA sehr schlechten Erlössituation deutlich zugenommen. Dabei gehen die Farmer mit den großen Ferkelerzeugern bzw. den Schlachtunternehmen mehrjährige Produktionsverträge ein, in denen eine festgelegte Anzahl Schweine mit definierter Qualität zu einem bestimmten Zeitpunkt zu liefern sind. Die Schlachtunternehmen verpflichten sich, die Schweine zu einem Preis abzunehmen, der über dem Marktpreis liegt. Im Bereich der Schweinemast hatte diese Organisationsform 1999 bereits einen Anteil von etwa 56 %. Das System wird aber in Einzelbetrieben auch in Richtung einer klassischen "Lohnaufzucht bzw. -mast" verändert, bei dem der Farmer Besitzer der Ställe ist, er die Kosten für Arbeit, Wasser und Elektrizität trägt und der Kontraktgeber Ferkel, Futter Gas sowie die tiermedizinische Betreuung stellt. Diese "contract farms" erhalten vom Kontraktgeber einen festen Betrag je Aufzucht- bzw. Mastplatz und Jahr. Bei besonders guten Leistungen werden vereinzelt auch Boni gezahlt. So erhielt ein Mastbetrieb in Iowa 1999 z.B. 36 $ je Mastplatz und Jahr, also umgerechnet gut 70,-DM. Dabei sind die im Vergleich mit Deutschland deutlich niedrigeren Baukosten zu berücksichtigen. So kostet der Bau eines Sauenplatzes inkl. Ferkelaufzucht ca. 1000 $, der Bau eines Maststalles ca. 140 $. Sowohl die Sauenställe (Warte- und Deckbereich) wie auch die Ferkelaufzuchtbetriebe und die Mastställe sind bei den in den letzten Jahren erstellten Neubauten vornehmlich als Vollspaltenbodenstall nach dem "Louisiana-Prinzip" mit Außenjalousien ausgestaltet.

Die großen Ferkelerzeuger haben dieses absetzige Produktionssystem in den vergangenen Jahren konsequent zum sogenannten "Segregated early weaning (SEW)" weiterentwickelt. Hintergrund war vor allem das Ziel, einen deutlich verbesserten Gesundheitsstatus in der Aufzucht und Mast durch ein gezieltes Frühabsetzen mit spätestens 21 Tagen und der räumlich strikten Trennung zwischen verschiedenen Altersgruppen zur Vermeidung von Infektionsübergängen zu erreichen. Dieses System bedingt dann auch die häufig anzutreffenden Größenordnungen von 2500 Sauen an einem Standort, dem jeweils acht Einzelstandorte mit je 1000 Ferkelaufzuchtplätzen nachgeordnet sind. Diese Betriebe haben eine Aufzuchtdauer von 7 Wochen und werden alle acht Wochen neu belegt. Die Ferkel gehen dann an die Mastfarmen, die in den Produktionsrhythmus entsprechend eingebunden sind. Zu erwähnen ist an dieser Stelle auch das Verhältnis zum weit verbreiteten Einsatz von Antibiotika in der Fütterung, insbesondere in der Ferkelaufzucht, die bei uns als Arzneimittel mit strenger gesetzlicher Reglementierung in Verantwortung des bestandsbetreuenden Tierarztes verwendet werden. Ausdruck findet dies in der Tatsache, daß diese über das Futter eingesetzten Antibiotika (z. B. Tetracycline) in der betriebswirtschaftlichen Auswertung nicht unter Veterinär- sondern Futterkosten geführt werden.

Der US-Schweinebestand hatte Mitte 1998 mit ca. 62,5 Mio. Tieren seinen bis dahin höchsten Stand erreicht. Unter dem Einfluß der sich zunehmend verschlechternden Erlössituation in Ende 1998/1999 ging der Bestand zurück und erreichte mit etwa 58 Mio. zum 01.03.2000 seinen tiefsten Stand seit der zweiten Hälfte 1997. Der Zuchtschweinebestand reduzierte sich dabei im Vergleich zum 1.12.1999 um 4,8 % auf knapp unter 6 Mio. Sauen, die Mastbestände gingen um 3,2 % auf 51,4 Mio. Tiere zurück.

Eine detaillierte Übersicht zu den betriebswirtschaftlichen Eckwerten in der amerikanischen Schweinemast ist in der folgenden Tabelle am Beispiel eines Mastbetriebes in Iowa dargestellt, der ca. 1900 Mastplätze hat und die Ferkel aus einer Aufzuchtstation mästet. Die wichtigsten Leistungsparameter waren im Gewichtsbereich 21 bis 113 kg in 1999: 754 g Tageszunahme, 2,95 kg Futter je kg Zuwachs, 2,1 % Verluste.

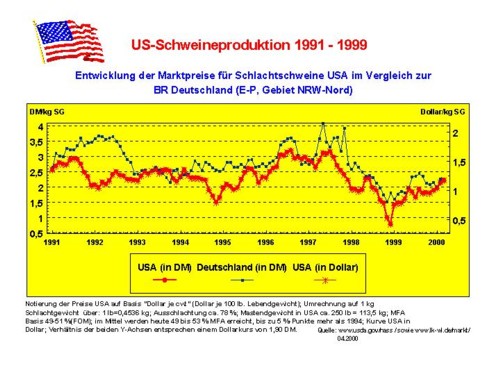

Wie haben sich die Erlöse für Schlachtschweine in den vergangenen Jahren in den USA und Deutschland entwickelt? Zur Beantwortung dieser Frage sind in der nachfolgenden Graphik die Erlöse je kg Schlachtgewicht zwischen 1991 und 1999 beider Länder dargestellt. Dabei wurde für die US-Daten auf Angaben des United State Department of Agriculture (USDA) und für die deutschen Daten auf Angaben der Landwirtschaftskammer Westfalen-Lippe für das Preisgebiet NRW-Nord zurückgegriffen. Für eine bessere Vergleichbarkeit wurden die US-Daten, die üblicherweise in Dollar je 100 pound (lb.) lebend angegeben werden, auf kg Schlachtgewicht umgerechnet.

Gerade in der zweiten Hälfte des letzten Jahrzehntes ist der Verlauf beider Kurven annähernd parallel, sicherlich auch ein Zeichen für die zunehmende Globalisierung auf dem Schweinefleischmarkt.

Für den Vergleich der Erlöse in den USA und Deutschland ist auch die Kenntnis über die Schlachtkörper- und Fleischqualität in den USA wichtig. Der mit FOM ermittelte Magerfleischanteil (MFA) liegt derzeit zwischen 49 und 53 %, im Mittel 52 %. Seit 1994 ist nach Aussagen der Iowa State University ein Zuwachs um bis zu 5 %-Punkte über die Einkreuzung von Vaterlinien mit entsprechend hohem MFA erreicht worden. Dabei wurden auch in deutlichem Umfang halothan-positive Linien eingesetzt, was letztendlich zu verstärkten Problemen mit PSE-Fleisch geführt hat. Der PSE-Anteil beträgt laut den Wissenschaftlern heute zwischen 20 und 30 % der Schlachtkörper in Abhängigkeit vom Schlachthof. Zur Zeit wird daran gearbeitet, über gezielte Rückkreuzungen das Halothan-positiv-Gen wieder aus den Zuchtlinien zu verdrängen.

Weiteres wichtiges Forschungthema der US-Wissenschaftler ist neben der verbesserten Fleischqualität besonders die Produktsicherheit. So sollen die Produktionsabläufe vom Farmer bis zur Verarbeitung durchgreifend verbessert und Kontaminationsquellen für z.B. Salmonellen und E. coli durch vermehrte Kontrollen in den einzelnen Produktionsschritten, insbesondere auch bei der Schlachtung und Verarbeitung, vermieden werden. Daneben ist in den vergangenen Jahren intensiv im Bereich der Elektronenbestrahlung von Fleisch zur Hygienisierung gearbeitet worden. Dies wird von den Wissenschaftlern als eine weitere Möglichkeit zur Erhöhung der Produktsicherheit betrachtet und ist vom US-Landwirtschaftsministerium ab März 2000 zur Behandlung von gekühltem und gefrorenem rohen Fleisch mit entsprechender Kennzeichnungspflicht zugelassen worden.

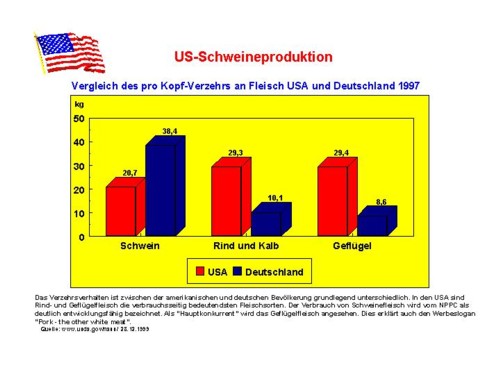

Neben dem Exportmarkt, und hier insbesondere dem asiatischen Markt, wird aber vom National Pork Producer Council (NPPC) der US-Markt als deutlich entwicklungsfähig im Hinblick auf den Pro-Kopf-Verbrauch an Schweinefleisch angesehen. Denn im Gegensatz zu Deutschland liegt der Schweinefleischverbrauch pro Kopf mit 20,7 kg (Basis: 1997) hinter Geflügel- und Rindfleisch auf dem dritten Platz (siehe nachfolgende Graphik). Als "Hauptkonkurrent" wird hier das im Pro-Kopf-Verbrauch in den letzten Jahren stetig steigende Geflügelfleisch angesehen. Dies ist auch der Hintergrund der Werbekampagnen für Schweinefleisch in den USA unter dem Motto "Pork - the other white meat".

Der NPPC mit Sitz in Des Moines (Iowa) ist die Standesvertretung der amerikanischen Schweinefarmer und wird durch die 44 Organisationen (Pork Producer Association) der 44 Bundesstaaten mit Schweineproduktion getragen.

Die Hauptaufgaben des NPPC:

Der NPPC wird finanziert über eine Abgabe von 0,45 ct je 100 $ Verkaufserlös im Schlachtschweineverkauf. Dieses Geld darf aber nicht für die Lobbyarbeit verwendet werden. Deren Finanzierung erfolgt über z.T. staatliche Gelder und Spenden.

Zusammenfassend kann aus den vorstehend dargestellten Fakten für die amerikanische Schweineproduktion festgehalten werden:

Welche Schlußfolgerungen lassen sich nun aus der dargestellten Situation und Entwicklung in den USA für die europäische Schweineproduktion und hier insbesondere für die deutsche Veredlungswirtschaft ziehen?

Im Vergleich mit den strukturellen Veränderungen in den USA hat Europa und besonders Deutschland Wettbewerbsnachteile. Es gilt in Deutschland in den nächsten Jahren, diese Strukturdefizite in der Primärproduktion auch durch Schaffung entsprechender gesetzlicher Rahmenbedingungen zu verringern. Die Bedingungen in den USA sollen und können dabei nicht auf Deutschland 1 : 1 übertragen werden. Es muß aber in gemeinsamer Anstrengung ein bundesweites Herkunfts- und Qualitätssicherungssystem installiert werden, um so u.a. dem vom Lebensmitteleinzelhandel und der Fleischwarenindustrie geforderten lückenlosen Qualitätsnachweis nachzukommen. Dazu wird es erforderlich sein, verbundene Informationssysteme aufzubauen, in denen die einzelnen Stufen in der Primärproduktion vom Ferkelerzeuger bis zum Schweinemäster und den Schlacht- und Verarbeitungsunternehmen näher zusammenrücken. Der Aufbau eines funktionierenden Qualitätsmanagementsystems, die Verminderung von Krankheits- und Seuchenrisiken, die Verstetigung der Liefer- und Abnahmebeziehungen zwischen Mästern und Schlachtunternehmen, die Verbesserung der Kapazitätsauslastung in den Schlachtbetrieben und die Förderung des Fleischabsatzes auf dem nationalen Markt durch gemeinsame Marketinganstrengungen sind dabei die wichtigsten Ziele.

Im Hinblick auf die Fleischvermarktung besteht die Aufgabe, eine deutlich bessere Positionierung gegenüber dem LEH aufzubauen und gemeinsame, allgemeingültige, nachvollziehbare und beweisbare Aussagen für deutsches Fleisch aufzustellen. Denn wir brauchen sicherlich nicht mehr "Markenfleisch" sondern eine Fleischmarke "deutsches Fleisch" - und unsere dänischen Nachbarn zeigen uns, wie die Verbraucherresonanz gerade in Deutschland auf klare allgemeingültige Qualitätsaussagen ist. Dazu bedarf es aber eines gezielten abgestimmten Marketingvorgehens analog dem NPPC in den USA oder der Danske Slagterier in Dänemark.

In der Primärproduktion gilt es, immer weiter an der Verbesserung der Produktionsleistungen zu arbeiten. Denn nur auf diesem Wege kann versucht werden, die bestehenden Kostennachteile gegenüber den USA aber auch gegenüber europäischen Nachbarn annähernd auszugleichen.

Für die deutschen Produzenten stellt der deutsche Markt das Absatzpotential für die Zukunft dar. Der Export in nennenswerten Umfang auf die internationalen Märkte kann aufgrund der vorhandenen Kostennachteile nicht das primäre Ziel sein. Hier ist in Europa sicherlich Dänemark als Exportnation Nr. 1 auch für die Zukunft prädestiniert. Alle Anstrengungen auf EU-Ebene müssen die dänische Wirtschaft hierbei unterstützen, denn die Fleischmengen, die Dänemark in Drittländern absetzen kann, entlasten den europäischen und hier besonders den deutschen Markt.

Februar 2000

|